在假设检验中,原假设(𝐻0)与备择假设(𝐻1)的设定是统计推断的核心。原假设通常代表“无效应”或“现状维持”,提供可操作的基准,例如总体均值等于某特定值,其保守性有助于控制第一类错误。备择假设则体现研究者关注的效应或差异,如治疗是否显著改善疾病,其形式影响检验方法的选择和统计功效。两者的设定需结合研究目的、理论背景及实际代价权衡,例如临床试验中,为降低对患者风险,原假设通常设为“治疗无效”。合理设定假设不仅保证推断科学性,也使检验结果更具解释性和决策价值。

目录

- 一、引言

- 二、假设检验的基本逻辑

- 三、损失函数框架下的总体风险

- 四、基于总损失的原假设选择与判断准则

- 五、样本量 n 选取

- 六、总结

- 七、参考文献

一、引言

在统计推断与实际决策中,依据的是小概率原理,误判错误是不可避免的。以司法案例为例,法官和陪审团必须基于有限证据判断被告有无罪;在医学诊断中,医生需根据化验结果决定患者是否患病;在金融分析中,分析师则通过历史数据判断市场是否异常波动。尽管领域不同,本质上这些问题都可以抽象为假设检验:通过对零假设 \(H_0\) 与备择假设 \(H_1\) 的检验,作出是否拒绝 \(H_0\) 的决策。

假设检验不可避免地涉及两类错误:一类错误(Type I Error)是当 \(H_0\) 为真时错误地拒绝它,可能导致“虚假发现”;二类错误(Type II Error)是当 \(H_1\) 为真时错误地接受 \(H_0\),可能导致错失重要效应。在 Neyman-Pearson 框架下,研究者重点控制一类错误率 \(\alpha\),并尽量降低二类错误率 \(\beta\),以实现稳健决策;而在贝叶斯框架下,决策不仅考虑错误概率,还通过损失函数量化不同类型错误的严重程度,使得检验结果更符合实际风险与代价。

本文将围绕假设检验的理论与实践展开:首先从错误的条件概率出发,阐明其统计意义;随后引入损失函数,解释如何衡量总体风险;最后讨论原假设的选取原则,并结合直观示例加深理解,帮助读者在科研或实际问题中科学设定假设并合理决策。

二、假设检验的基本逻辑

2.1 零假设与备择假设

在统计推断中,假设检验的首要步骤是明确零假设 \(H_0\) 与备择假设 \(H_1\)。零假设通常代表“无效应”或“现状维持”的情况,例如司法中“被告无罪”、医学中“患者健康”、金融中“市场无异常”。它提供了一个稳定的基准,用于与样本数据进行比较。备择假设 \(H_1\) 则体现研究者或决策者真正关注的现象或效应,例如“被告有罪”“患者患病”“市场存在异常”,通常是希望通过数据证据加以支持的结论。

假设的设定不仅决定检验的方向,也影响检验方法的选择,例如单尾或双尾检验。科学合理地设定 \(H_0\) 与 \(H_1\) 是保证统计推断有效性和可靠性的前提。设定过程中需要考虑实际代价、研究目标和潜在风险,使检验既符合统计学理论,也满足实际决策需求。

2.2 决策与四种结果

在假设检验中,基于样本数据做出的判决有两类:“未拒绝 \(H_0\)”或“拒绝 \(H_0\)”。同时,真实情况可能为 \(H_0\) 为真或 \(H_1\) 为真。这两类维度的交叉产生了四种可能结果:

| 实际情况 \ 判决结果 | 判无罪(未拒绝 \(H_0\)) | 判有罪(拒绝 \(H_0\)) |

|---|---|---|

| 被告无罪(\(H_0\) 为真) | 正确判决 \(1-\alpha\) | 一类错误 \(\alpha\) |

| 被告有罪(\(H_1\) 为真) | 二类错误 \(\beta\) | 正确判决 \(1-\beta\) |

其中,一类错误(Type I Error)指错误拒绝真实的 \(H_0\),其概率为 \(\alpha\);二类错误(Type II Error)指未能拒绝 \(H_0\) 而接受 \(H_0\),即在 \(H_1\) 为真时未能发现效应,其概率为 \(\beta\)。通过控制 \(\alpha\),我们可以设定检验的严格程度,而通过样本量设计、效应大小估计等方法,则可以尽可能降低 \(\beta\)。

这种四象限逻辑不仅帮助我们理解假设检验的风险与决策权衡,也为进一步引入损失函数和总体风险分析奠定了基础,使统计推断能够与实际决策紧密结合。

三、损失函数框架下的总体风险

3.1 条件概率表达

在假设检验中,判决结果与真实状态的关系可以通过条件概率清晰刻画。基于前述四种可能性,我们有:

| 判决结果 \ 实际情况 | \(H_0\) 为真 | \(H_1\) 为真 |

|---|---|---|

| 未拒绝 \(H_0\)(判无罪) | \(P(\text{未拒绝 } H_0 \mid H_0) = 1 - \alpha\) | \(P(\text{未拒绝 } H_0 \mid H_1) = \beta\) |

| 拒绝 \(H_0\)(判有罪) | \(P(\text{拒绝 } H_0 \mid H_0) = \alpha\) | \(P(\text{拒绝 } H_0 \mid H_1) = 1 - \beta\) |

这种表达方式清晰展示了决策(拒绝或不拒绝 \(H_0\))在不同真实状态下的正确性与错误概率,为进一步量化损失提供基础。

3.2 损失函数的引入

在实际问题中,不同错误的后果差异显著。例如:

- 在司法判决中,“冤枉无辜”(一类错误)的社会成本远高于“放走罪犯”(二类错误);

- 在医学诊断中,严重疾病的“漏诊”(二类错误)可能造成更大损失。

为反映这种差异,引入损失函数 \(\lambda(\alpha_i, \omega_j)\),表示在真实状态为 \(\omega_j\) 时采取行动 \(\alpha_i\) 所产生的损失。在两类状态、两类判决下,损失矩阵为:

| 实际情况 \ 判决结果 | \(\alpha_1\) = 判无罪(不拒绝 \(H_0\)) | \(\alpha_2\) = 判有罪(拒绝 \(H_0\)) |

|---|---|---|

| \(\omega_1\) = 被告无罪 (\(H_0\) 为真) | \(\lambda_{11} = 0\) | \(\lambda_{12} = L_0\) |

| \(\omega_2\) = 被告有罪 (\(H_1\) 为真) | \(\lambda_{21} = L_{1}\) | \(\lambda_{22} = 0\) |

其中 \(L_0\) 与 \(L_{1}\) 分别表示一类和二类错误的损失,体现“错误才产生代价,正确判决不产生损失”。

3.3 总体期望损失(风险函数)

基于损失函数,我们可以定义总体期望损失或风险函数:

代入损失矩阵后得到:

由于 \(\lambda_{11} = \lambda_{22} = 0\),可简化为:

这一公式表明总体风险取决于三个核心因素:

- 先验概率 \(P(H_0), P(H_1)\);

- 错误概率 \(\alpha, \beta\);

- 错误损失 \(L_0, L_{1}\)。

通过这一框架,可以在 Neyman-Pearson 方法与贝叶斯决策理论之间建立桥梁,实现对统计显著性、错误控制与实际代价的综合考量,为科学决策提供量化依据。

四、基于总损失的原假设选择与判断准则

4.1 判断准则

在统计决策理论中,选择原假设不仅关乎形式上的统计推断,更涉及总体损失最小化的问题。总体期望损失(风险函数)定义为:

其中:

- \(P \left(\right. H_{0} \left.\right)\)、\(P \left(\right. H_{1} \left.\right)\) 分别为原假设与备择假设成立的先验概率;

- \(L_{0}\)、\(L_{1}\) 分别为一类错误(Type I Error)和二类错误(Type II Error)的损失;

- \(\alpha\) 和 \(\beta\) 分别为一类错误率和二类错误率。

基于这一公式,判断原假设设定的准则可以总结为:

- 先验概率权衡

若某一状态在总体中占绝对多数,则该状态适合作为原假设。原因在于:总损失中 \(P \left(\right. H_{0} \left.\right) L_{0} \alpha\) 项占主导,若误判概率较小,则可有效降低总体损失。 - 错误损失权衡

当某类错误的损失极大时,即便其发生概率很小,也必须谨慎考虑原假设的设定和检验设计,以降低高损失事件的发生概率。 - 风险最小化

原假设的选择应使得在给定显著性水平 \(\alpha\)α 下,总体期望损失 \(R\)R 尽可能小,即在概率与损失权衡下,控制总体风险。 - 实际可操作性

原假设的选择应符合现实判断的直觉与可操作性,使统计决策易于实施,并能结合后续补救措施调整风险。

4.2 案例1:产品抽检

情境设定:

- \(H_{0}\):产品为合格;

- \(H_{1}\):产品为不合格。

现实中绝大多数产品是合格的,即 \(P(H_{0}) \gg P(H_{1})\)。若将不合格产品设为原假设,则总损失主要由大量合格产品被误判引起的 \(L_{0} \alpha\) 决定。这不仅会导致生产延误,还会增加质检成本、仓储压力和客户投诉等社会成本。

相反,将合格产品设为原假设:

- 一类错误(误将合格产品判为不合格)发生概率 \(\alpha\) 较小,损失 \(L_{0}\) 可以接受;

- 二类错误(不合格产品未被发现)损失 \(L_{1}\) 较大,但可通过强化抽检比例、改进检测技术或增加复检程序降低 \(\beta\)。

风险分析:

由于 \(P(H_{0})\) 较大,将“合格产品”作为原假设可显著降低 \(R\) 的主导部分,并通过合理设计抽检程序控制二类错误,平衡质量风险与生产效率。

4.3 案例2:疫情核酸检测

情境设定:

- \(H_{0}\):个体未感染(健康者);

- \(H_{1}\):个体已感染(携带病毒)。

一类错误(\(\alpha\)):健康者被误判为阳性,损失 \(L_{0}\)(隔离、复查、心理压力等);

二类错误(\(\beta\)):感染者被误判为健康,损失 \(L_{1}\)(病毒传播、公共卫生风险)。

在疫情场景中:

- 先验概率 \(P \left(\right. H_{1} \left.\right)\) 较小,即感染者比例低;

- 然而二类错误损失 \(L_{1} \gg L_{0}\),即漏检可能带来严重公共卫生后果;

- 即使 \(\beta\) 较小,\(P \left(\right. H_{1} \left.\right) L_{1} \beta\) 也可能远超 \(P \left(\right. H_{0} \left.\right) L_{0} \alpha\)。

总损失公式:

为了最小化 \(R\):

- 选择“未感染”为原假设,便于大规模筛查;

- 通过增加检测频率、扩大样本量来降低 \(\beta\),减少二类错误的风险;

- 即使增加少量健康者的误判(小的 \(L_{0} \alpha\)),也能显著降低总体损失。

实践体现:大规模核酸检测政策正是基于这种风险最小化思路,即通过降低二类错误来控制公共健康风险,从而优化社会总体损失。

4.4 综合分析

从上述两个案例可以看出,原假设的选择不是随意设定,而是基于概率分布、损失权重与总体风险最小化的综合考虑:

-

先验概率分布

- 若某种状态在总体中占绝对多数,则该状态适合作为原假设。

- 在产品抽检中,绝大多数产品合格,因此将“合格产品”设为原假设可减少大量误判合格产品的损失;

- 在疫情核酸检测中,未感染者占绝大多数,因此将“未感染”为原假设便于大规模筛查。

-

错误损失权重

- 一类错误和二类错误的损失大小直接影响风险函数 \(R\) 的主导项。

- 在产品抽检中,误判合格产品(\(L_{0}\))的损失相对可控,而漏检不合格产品(\(L_{1}\))的损失较大,但可通过提高抽检比例降低二类错误率 \(\beta\);

- 在疫情检测中,二类错误(漏检感染者)的损失远大于一类错误,即使感染者比例小,也需要通过提高检测频率和样本量降低 \(\beta\),以最小化总体损失。

-

风险函数最小化

- 原假设的设定应在概率分布和损失权重的综合作用下,使总体期望损失 \(R\) 尽可能小。

- 产品抽检和疫情检测的实践均体现了这一原则:通过合理选择原假设,并配合补救措施(复检、强化检测、随机抽检),实现风险控制与效率优化的平衡。

合理选择原假设应综合考虑总体占比、错误损失及风险函数大小。在不同场景中,虽然最常见状态通常被设为原假设,但针对高损失事件(如漏检不合格产品或感染者),必须通过优化检验设计降低二类错误率,从而实现总体损失最小化和社会效益最大化。

五、样本量n的影响分析

5.1 样本量为10的功效函数

条件设定

- 原假设:\(H_0: \mu = 0\)

- 备择假设:\(H_1: \mu = 1\)

- 总体分布:\(X_i \sim N(\mu, 1)\),方差 \(\sigma^2 = 1\)

- 样本量:\(n = 10\)

样本均值分布

样本均值:

- 在 \(H_0\) 下:\(\bar{X} \sim N(0, 1/10), \sigma_{\bar{X}} \approx 0.316\)

- 在 \(H_1\) 下:\(\bar{X} \sim N(1, 1/10)\)

检验统计量

右尾检验:

拒绝域

显著性水平 \(\alpha\):

功效计算

在 \(H_1\) 下:

举例数值

- \(\alpha = 0.05, z_{0.95} \approx 1.645\)

- 临界值:

- 功效:

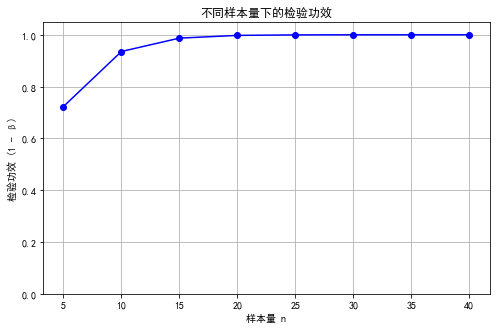

结论:样本量 \(n=10\) 时,\(\alpha=0.05\) 可较好地区分 \(\mu=0\) 与 \(\mu=1\)。

5.2 Python程序

import numpy as np

import scipy.stats as stats

import matplotlib.pyplot as plt

import matplotlib# 中文显示设置

matplotlib.rcParams['font.sans-serif'] = ['SimHei'] # 设置中文字体为黑体

matplotlib.rcParams['axes.unicode_minus'] = False # 正确显示负号# 参数设定

mu0 = 0 # 原假设均值

mu1 = 1 # 备择假设均值

sigma = 1 # 总体标准差

alpha = 0.05 # 显著性水平# 样本量

n_values = np.array([5, 10, 15, 20, 25, 30, 35, 40])

powers = []for n in n_values:# 样本均值标准差sigma_xbar = sigma / np.sqrt(n)# 临界值(右尾检验)z_alpha = stats.norm.ppf(1 - alpha)xbar_crit = mu0 + z_alpha * sigma_xbar# 功效计算power = 1 - stats.norm.cdf(xbar_crit, loc=mu1, scale=sigma_xbar)powers.append(power)# 输出结果

for n, power in zip(n_values, powers):print(f"样本量 n={n}, 功效={power:.4f}")# 作图

plt.figure(figsize=(8,5))

plt.plot(n_values, powers, marker='o', linestyle='-', color='b')

plt.title('不同样本量下的检验功效')

plt.xlabel('样本量 n')

plt.ylabel('检验功效 (1 - β)')

plt.ylim(0,1.05)

plt.grid(True)

plt.show()

总结

在假设检验中,核心在于根据样本数据对原假设 \(H_{0}\) 与备择假设 \(H_{1}\) 做出判断,同时量化可能的错误。通过条件概率可以清晰地表达四种结果:正确接受 \(H_{0}\)、一类错误、二类错误、正确拒绝 \(H_{0}\)。一类错误(Type I Error)由显著性水平 \(\alpha\) 控制,而二类错误(Type II Error)与样本量、效应大小及检验设计相关。引入损失函数后,可以结合实际决策场景赋予不同错误以不同权重,形成总体期望损失(风险函数) $$R = P \left(\right. H_{0} \left.\right) L_{0} \alpha + P \left(\right. H_{1} \left.\right) L_{1} \beta$$,从而实现统计显著性与实际代价的综合考量。以均值检验为例,样本均值的分布随样本量变化,显著性水平确定临界值,进一步可计算功效\(1-\beta\),评估检验在备择假设下正确拒绝 \(H_{0}\) 的概率。通过对不同样本量的功效计算与可视化,可以直观地观察样本量对检验能力的影响,从而为实验设计、样本量选择提供量化依据。这一分析框架既适用于经典 Neyman-Pearson 方法,也可以拓展到贝叶斯决策背景,实现统计推断与实际应用的有机结合。

参考文献

- Casella, G., & Berger, R. L. (2002). Statistical Inference (2nd ed.). Duxbury.

经典统计推断教材,详细介绍假设检验、显著性水平及功效分析,适合作为理论基础参考。 - Lehmann, E. L., & Romano, J. P. (2005). Testing Statistical Hypotheses (3rd ed.). Springer.

深入讲解 Neyman-Pearson 定理与功效函数设计,提供原假设选择与风险分析的方法论。 - Hogg, R. V., McKean, J., & Craig, A. T. (2019). Introduction to Mathematical Statistics (8th ed.). Pearson.

系统介绍条件概率表达、一类和二类错误及样本量对功效的影响,配合例题易于理解。 - Wasserman, L. (2004). All of Statistics: A Concise Course in Statistical Inference. Springer.

以简明方式覆盖统计推断全景,包括损失函数与总体风险分析,适合快速入门与应用。 - Cohen, J. (1988). Statistical Power Analysis for the Behavioral Sciences (2nd ed.). Lawrence Erlbaum.

重点介绍功效分析与样本量计算方法,提供社会科学实验设计与功效可视化的实用指导。